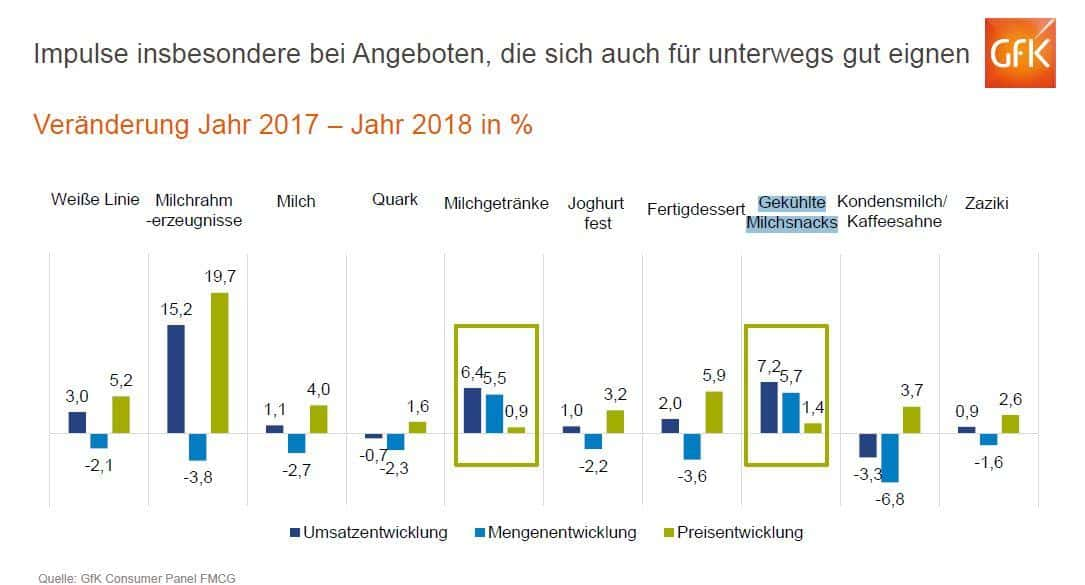

Der Mengenabsatz der Weißen Linie ging insgesamt um 2,1 % zurück. Beim Umsatz ergab sich unter dem Strich aber ein sattes Plus von 3,0 %, das vor allem über höhere Produktpreise (+ 5,2 %) erlöst werden konnte.

- Milch: - 2,7 %

- Quark: - 2,3 %

- Joghurt fest: - 2,2 %

- Milchgetränke: + 5,5 %

- Gekühlte Milchsnacks: + 5,7 %

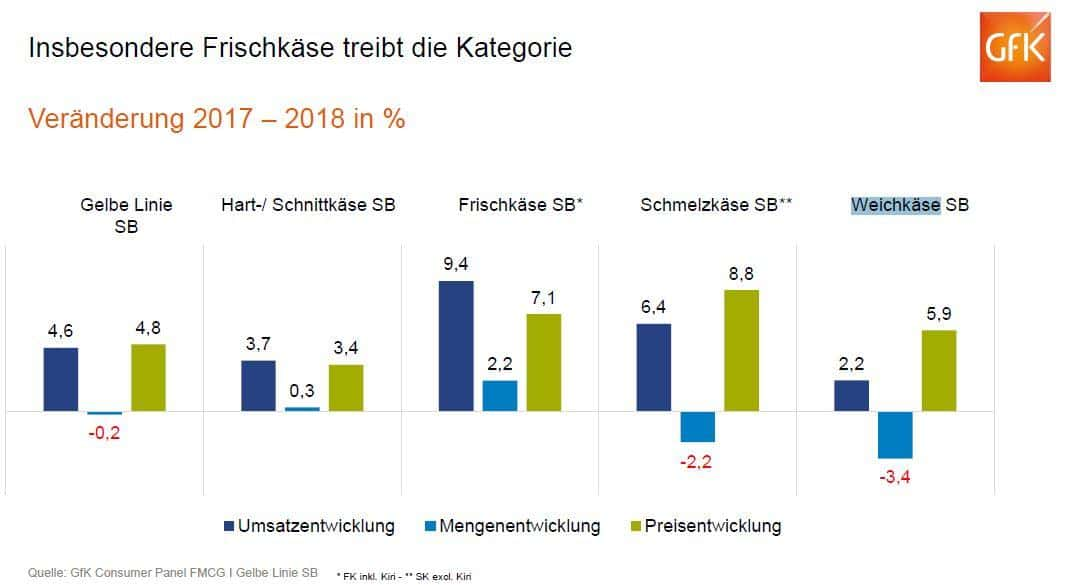

Der Mengenabsatz der Gelben Linie sank um 0,2 %. Beim Umsatz unter dem Strich errechnete sich auch bei der Gelben Linie ein...

Der Mengenabsatz der Weißen Linie ging insgesamt um 2,1 % zurück. Beim Umsatz ergab sich unter dem Strich aber ein sattes Plus von 3,0 %, das vor allem über höhere Produktpreise (+ 5,2 %) erlöst werden konnte.

- Milch: - 2,7 %

- Quark: - 2,3 %

- Joghurt fest: - 2,2 %

- Milchgetränke: + 5,5 %

- Gekühlte Milchsnacks: + 5,7 %

Der Mengenabsatz der Gelben Linie sank um 0,2 %. Beim Umsatz unter dem Strich errechnete sich auch bei der Gelben Linie ein sattes Plus von 4,6 %, das auch hier wiederum vor allem auf höhere Produktpreise (+ 4,8 %) zurückzuführen ist.

- Weichkäse SB: - 3,4 %

- Hart-/ Schnittkäse SB: + 0,3 %

- Frischkäse SB: + 2,2 %

Exkurs: Heu- und Weidemilch

Im Segment Heu- und Weidemilch ist ein starkes Wachstum zu beobachten, dies kommt v.a aus den Weidemilch-Handelsmarken der Discounter.

Der Umsatz in 2018 ist um 13,8 % auf 90,75 Mio. € geklettert. Mit über 80 % hat die Weidemilch dazu beigetragen. Verbraucher mussten für einen Liter Weidemilch im vergangenen Jahr etwas tiefer in die Tasche greifen, ein Liter kostete 1,08 € (2017: 1,03 €)

Mengenmäßig hat die Weidemilch um + 8,5 % zugelegt auf 83,9 Tonnen. Zurückzuführen ist dieser Effekt darauf, dass rund 12 % mehr Haushalte zur Weidemilch gegriffen haben (gesamt 6.379 Haushalte).

Im Segment der Gelben Linie SB erreichte Heu-/Weidemilch im Jahr 2018 sogar über 31% mehr Käufer als im Vorjahr. Der Umsatz schoss geradezu in die Höhe, ein Plus von 44 % ist hier zu verzeichnen (63,9 Mio. € Umsatz). Die Mengen- und Umsatzzunahme beruht auch hier auf eine stärkere Akzeptanz der Konsumenten. Deutlich mehr Haushalte (+ 31 %) haben in 2018 beim Einkauf zu den aus Weidemilch hergestellten Produkten gegriffen (gesamt 11.024).

Exkurs: Biomilch

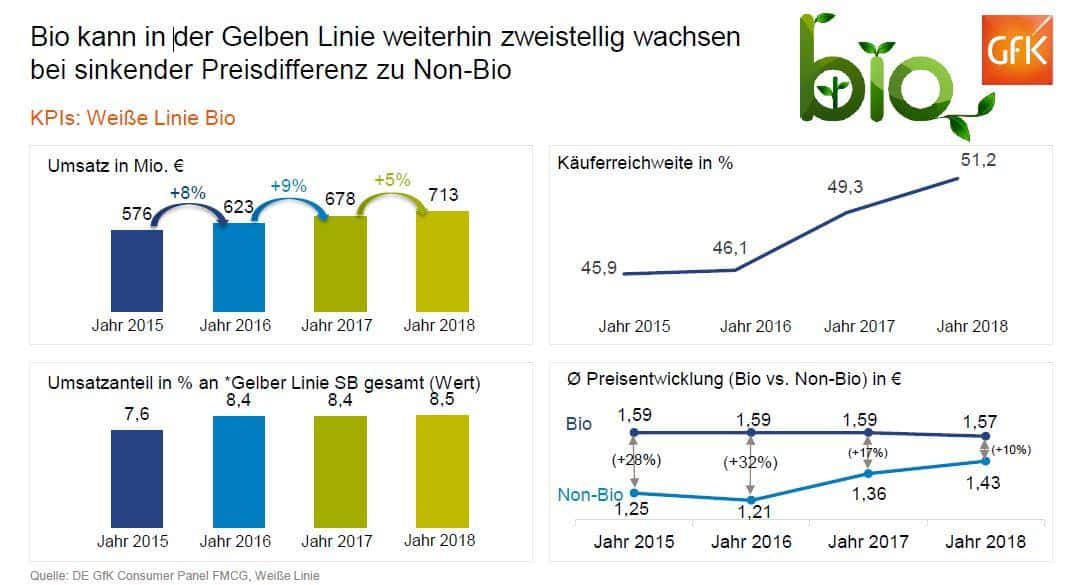

Bio kann in der Weißen Linie weiterhin zweistellig wachsen, allerdings bei sinkender Preisdifferenz zu Non-Bio. Der Abstand zwischen aus Biomilch und konventionell hergestellten Produkten beträgt nur noch ca. 10 %. Noch vor wenigen Jahren waren es 32 % (in 2016). Nahezu jeder zweite Haushalt kauft schon Bio ein (Weiße Linie). Allerdings wird Bio überproportional von jüngeren Haushalten gekauft.

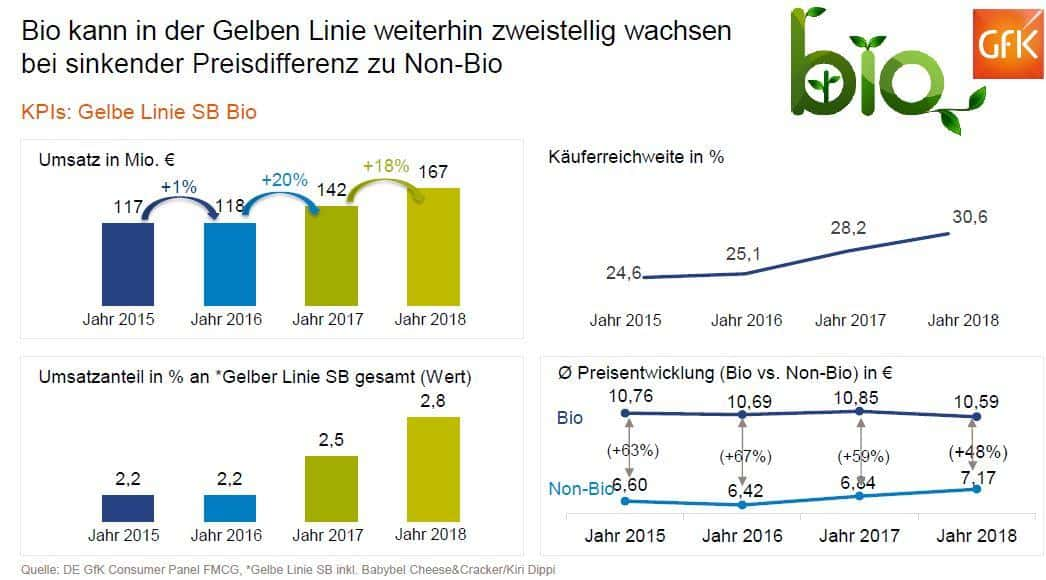

Der gleiche Trend ist auch in der Gelben Linie zu beobachten, auch hier kann Bio weiterhin zweistellig wachsen, allerdings bei sinkender Preisdifferenz zu Non-Bio.

Exkurs: GVO-freie Milch

Durch den Ausbau des Angebots im Handel sind die Absätze für die gentechnikfreie Milch deutlich gestiegen. Der Mengenanteil gentechnikfrei (mit Siegel) an Milch Total lag 2018 bei 56,4 % (mit 87 % mengenmäßig Löwenanteil Handelsmarken).

Fazit

Verbraucher sind durchaus bereit, Geld für Milchprodukte auszugeben – insbesondere für Markenprodukte, die einen Mehrwert versprechen (Regionalität, nachhaltige Produktionsstandards).

Ausruhen auf den guten Ergebnissen sollte sich die Branche aber nicht, denn die milchalternativen Produkte bleiben auf der Überholspur. Im Bereich der weißen Linie kauft jeder vierte Haushalt in Deutschland bereits mindestens einmal milchalternative Produkte. Die Wiederkaufsrate ist mit 67 % sehr hoch: Zwei Drittel der Käufer greifen erneut ins Regal für die Kategorie. So erfreuen sich z.B. vegane Käsealternativen großer Beliebtheit, der Käuferkreis erweitert sich und das führt zur Umsatzsteigerung. Sowohl Menge als auch Umsatz stiegen mit 19 % im vergangenen Jahr.

Fotos: Molkerei Kongress 2019 | dfv Conference Group GmbH / HRSchulz